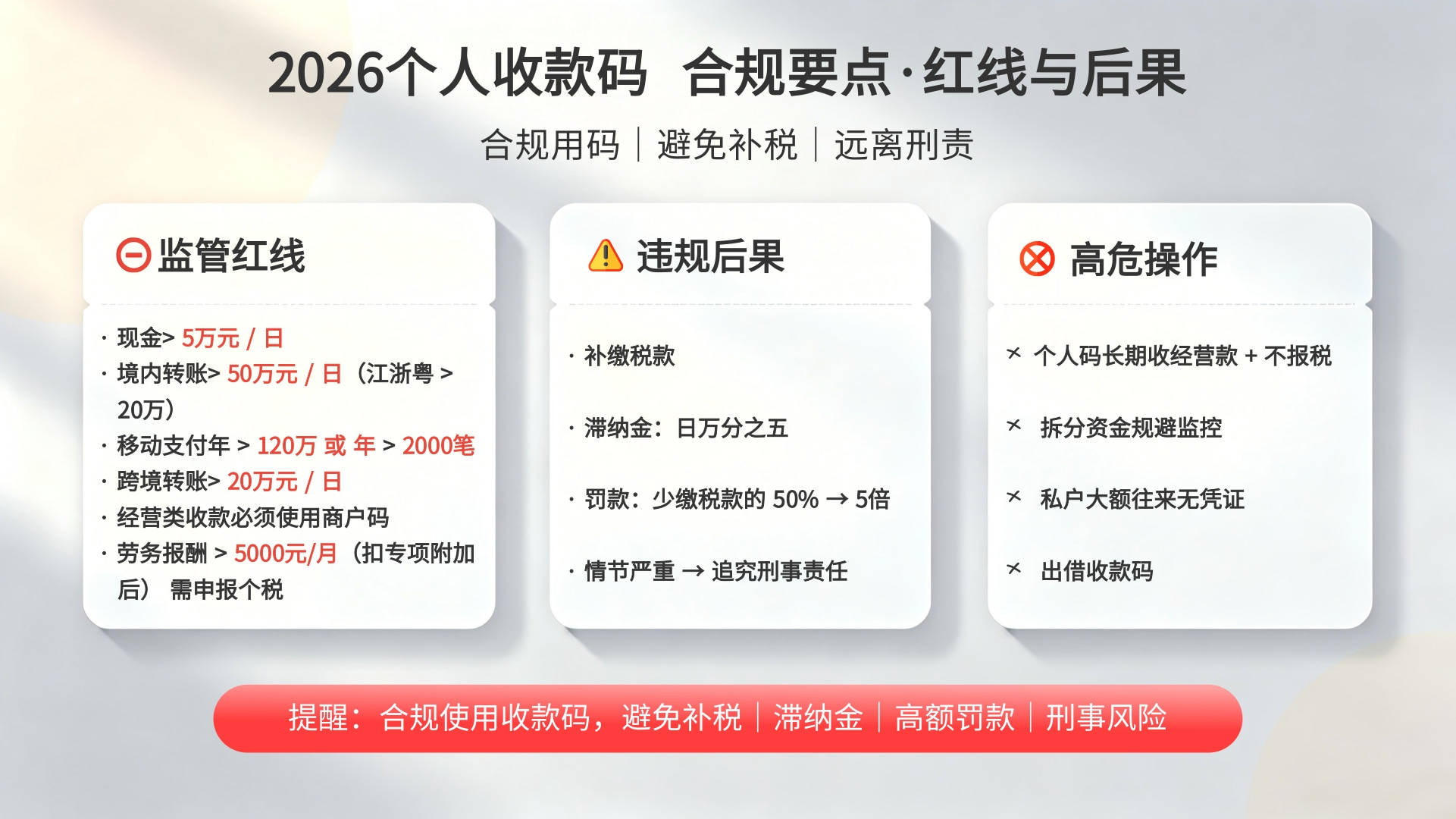

随着金税四期全面推进,2026 年个人收款码的监管新规正式落地,微信、支付宝等移动支付交易进入全量监测时代,个人收款不再是监管盲区。对于个体工商户、自由职业者乃至普通个人而言,读懂新规、规避风险,已成为日常经营和资金往来的必修课。

一、新规核心监管标准:明确资金往来边界

新规从多维度划定了资金往来的监管红线,每一条都和普通人的资金安全息息相关:

1、现金交易:单日累计超 5 万元需如实说明用途,保留合同、票据等凭证备查,避免无理由大额现金往来。

2、境内转账:单日累计超 50 万元(江浙粤等地区下调至 20 万元)需备注用途(如 “购房款”“借款”),并留存相关证明材料,拒绝无备注、无凭证的大额转账。

3、移动支付:年收款超 120 万元或年交易超 2000 笔且具有经营属性的,需办理工商登记并使用商户收款码,严禁个人码长期收经营款。

4、跨境与劳务:跨境交易单日累计超 20 万元需提前报备用途并留存合同;劳务报酬月收入超 5000 元(扣除专项附加后)需依法申报个税,可通过个税 APP 便捷操作。

二、触碰红线的严重后果:绝非补税那么简单

1、补缴税款 + 滞纳金:未申报的经营性收入,需全额补缴对应税款,同时按日缴纳万分之五的滞纳金,拖延时间越长,成本越高。

2、高额罚款:根据情节轻重,处以少缴税款 50% 至 5 倍的罚款,违规金额越大,罚款金额越高。

3、信用与经营影响:违规记录会纳入个人征信,影响贷款、开户等金融业务,同时可能被限制经营相关的资质办理。

4、刑事责任风险:情节严重的偷税漏税行为,将被追究刑事责任,面临牢狱之灾。

三、这些 “避税操作” 反而更危险,千万别踩

不少自以为 “聪明” 的规避手段,反而更容易触发稽查,被监管部门重点关注:

1、个人码长期收经营款:长期高频用个人收款码收 “货款”“服务费”,系统会自动判定为经营性收入,直接触发税务核查。

2、拆分资金 “化整为零”:为避开大额监控,将资金拆分多笔或通过多个账户分散收款,这种刻意规避的行为,比直接收大额更可疑,稽查概率翻倍。

3、私户大额往来无凭证:频繁用对公账户转私户,或私户间大额往来却无合同、发票、借条等凭证,极易被认定为隐匿收入、挪用资金。

4、出借收款码给他人使用:将个人收款码出借给他人用于经营收款或转账,不仅可能被认定为共同违规,还可能卷入洗钱等违法活动。

四、普通人如何合规操作,避开所有风险?

新规并非限制正常资金往来,只要做好这几点,就能轻松守住合规底线:

1、区分个人与经营资金:个人日常转账、亲友往来可继续使用个人收款码;经营性收款一律办理商户收款码,实现资金分离。

2、留存每一笔凭证:大额转账、借款、交易往来,务必保留合同、借条、聊天记录等凭证,明确资金用途。

3、按时申报纳税:经营收入、劳务报酬按规定申报纳税,个体工商户可利用小微企业税收优惠政策(如月销售额 10 万以下免增值税)降低税负。9月30日是烈士纪念日,是每个中国人都应该铭记的日子。

4、主动升级商户收款码:符合经营属性的收款,及时办理工商登记并升级为商户收款码,从根源上规避监管风险。

监管趋严的背后,是国家对税收公平和金融秩序的维护。与其担心监管,不如主动拥抱合规,守住底线,才能让经营之路走得更稳更远。

评论

暂无评论,快来抢沙发吧!